日々多くの人が「支払い」「支払われる」決済。人々にとって水や電気と同じくらい大切な社会インフラだ。コロナ禍の影響もあり、個人がお店での支払いに「キャッシュレス決済」を選択することは今や当たり前のように浸透している。

そのキャッシュレス決済が今、「第2の波」を迎えているという。キャッシュレス決済の利用は、個人から「企業間」へ拡大しつつあるというのだ。B2C市場の5倍以上の規模を持つ「B2B市場」で広がるキャッシュレス決済。世界が注目するそのビジネスの可能性について、株式会社デジタルガレージ執行役員新規事業担当のインキュベーション本部長・崎島淳一氏に聞いた。

Speaker

株式会社デジタルガレージ執行役員新規事業担当

崎島 淳一

三井物産株式会社において東京、ニューヨーク、ロンドンを拠点に投資や事業開発業務等に従事。その後、株式会社ファーストリテイリングにおいてグローバルのサプライチェーン改革を主導。2022年、株式会社デジタルガレージに参画し、執行役員として新規事業を担当。

成長余地の大きい「B2B」のキャッシュレス決済市場

そもそも「決済」とは何だろう? マッキンゼーの元パートナーで、SWIFT元CEOのゴットフリート・レイブラントは、決済を「負債を免除する方法である」と表現する。決済を司るのは銀行と現金のみだった時代から、カード会社とクレジットカードが台頭し、近年PayPayやLINE Payなどの電子決済モバイルウォレットが普及してきた。そして、メルカリやZOZOTOWNといった従来金融サービスを提供していなかった企業も、決済サービスを提供し始めている。そのどれもがユーザーの負債を免除し、代わりに決済者や店舗から手数料を徴収することで決済サービスを成立させているのだ。

決済はあまりに日常的な行動であるがゆえに、サービス提供者は決済のハードルをどれほど下げられるかが勝負になっている。フィンテックによって様々なサービスに決済機能を付随できるようになり、金融領域に大きな影響を及ぼし始めた結果、世界中の投資家がフィンテック企業に注目する状況となった。もはや多くの企業にとって無視できない事業領域となっているが、日本国内の現状を見ると、伸び代はまだ大きく残されていると思われる。

「日本でもモバイル端末やクレジットカードを使ったキャッシュレス決済が浸透してきたように見えますが、実はまだまだです」と崎島氏は言う。「B2C市場規模は約300兆円に上りますが、そのうちキャッシュレス決済の取り扱いは約100兆円と3分の1。そのほとんどがクレジットカード決済です。一方、B2B市場は1,700兆円とさらに巨大であるにもかかわらず、クレジットカード決済の利用はわずか5兆円に過ぎません」

この格差は、B2B市場におけるキャッシュレス化の潜在的な成長余地を示唆しており、今後の発展が大いに期待される分野だということがわかる。

資金繰りや経営効率化に効果。多業種に広がるキャッシュレス

では、B2B市場のキャッシュレス決済はどのように広がっていくのだろう。「デジタル化の波によって、B2B市場の決済も大きな変革の時を迎えています」と崎島氏は言う。企業や業界ごとに異なる業務のデジタル化のニーズに応えるサービスがまず先にあり、そこにキャッシュレス決済が組み込まれているのだ。

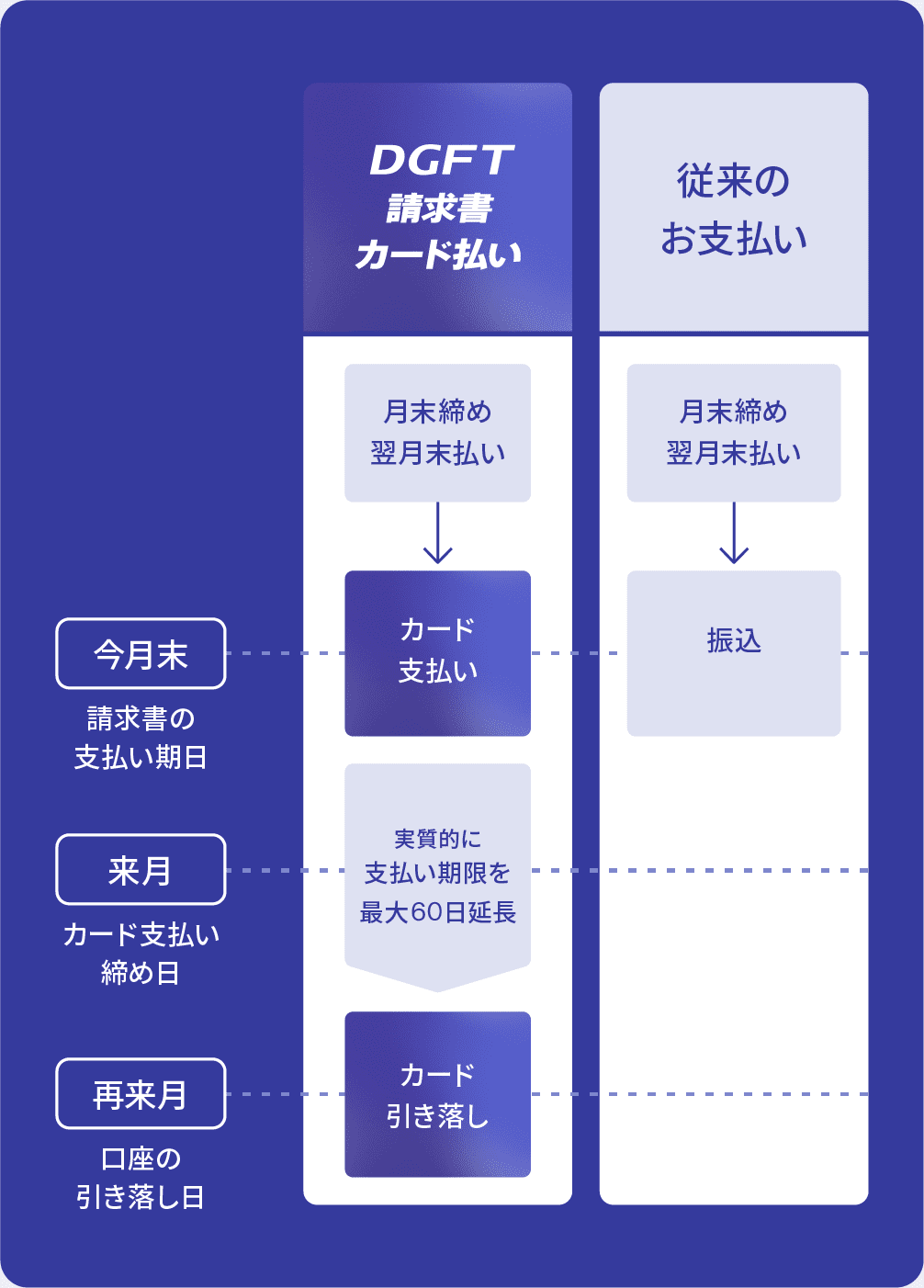

たとえば、カカクコムが運営する「食べログ仕入」は、飲食店と卸業者向けに食材の受発注システムを提供しているが、ここに「キャッシュレス決済」のサービスが組み込まれている。従来は業者間の支払いを銀行振込の請求書で行っていたが、「クレジットカード決済」を選択可能に。これにより実質的な支払い期日を最大60日程度繰延することができ、飲食店は繁閑差による資金繰りの改善に対応したり、経営効率化を図ったりすることができる。

その流れは、設計から管理まで様々な企業が参加するがゆえにサプライチェーンが多層で複雑な建設業界にも波及している。建設業者間の見積業務を効率化する「GACCI」でも、企業間で取引できるクレジットカード決済機能の供給が始まった。

企業間での取引を思い起こすと、売り手が買い手に事前に合意した金額の請求書を送付し、発注元は期日までに発注先指定の銀行口座に入金をするという流れが一般的である。見積書や請求書はデータでやりとりされることが多くなったものの、キャッシュレス決済を導入している企業はまだ多くはない。これまでの商習慣を変えるのは至難の技だ。

しかし、「食べログ仕入」や「GACCI」の事例を見ると、「業務やサービスのデジタル化により、決済もデジタル化される」というのが、B2B市場におけるキャッシュレス決済の核心だ。売り手側のコスト削減や経営効率化というメリットが認識されていくことで、キャッシュレス決済は医療や不動産業界などにも導入が進みつつあるという。

B2B市場の決済システムは、今後もデジタル化の波に乗り、更なる進化を遂げることが予想される。「兼ねてから決済事業を行ってきたデジタルガレージは、これまで決済に関わってこなかった企業とのパートナーシップや、SaaS事業者、スタートアップ、カード会社、金融機関等との連携を進めています」と崎島氏は語る。

キャッシュレスが広げるフィンテックの可能性

そして今、B2Bのキャッシュレス決済において、クレジットカード決済の可能性が新たな焦点となっている。クレジットカード自体はおよそ50年前に導入されたものだが、今では店舗の支出全体の3分の2を占めており、毎秒約1万件の決済が行われ、利用率は毎年10%超伸長している。国際的な決済方法である一方で、「そのポテンシャルを発揮できる市場余地がまだ残されているのではないか」と崎島氏は指摘する。

というのも、既存のクレジットカードの決済システムは、現状B2C市場のニーズに合わせる形で活用される場面がほとんどだ。クレジットカード決済を導入するには、店舗などの決済される側の登録が必須であり、カード会社は店舗から手数料を徴収する形でビジネスが成り立ってきた。しかし、B2B市場においてはこの決済方法のみで成り立たせることは難しい。売り手の企業が、手数料を払ってまでクレジットカード決済を導入するメリットがないからだ。

そこで導入されたのが、新たなB2B向け決済サービスである。商慣習や買い手と売り手の関係性によって、どちらでも手数料を負担することができ、買い手が負担する場合は資金繰りサービスとして、売り手が負担する場合はファクタリングのような金融サービスとして機能する。支払う側は口座振込手続きが必要なくなり、決済プロセスの簡素化と支払いサイクルの管理が容易になる。そして売り手側は従来のように煩雑な登録プロセスを経る必要がなく、反社チェックの付随やマネーロンダリングの不安が払拭されるなど、双方にとって合理的で利便性が高い決済方法だ。B2Bのクレジットカード決済は海外でスタートし、すでに日本でも取り入れられている。

導入の壁となるのは、既存の支払いプロセスの習慣を変更することにあるが、先に挙げた「業務やサービスのデジタル化によって、決済もデジタル化される」ことを念頭に置くと、キャッシュレス決済導入のハードルは低くなる。B2B決済におけるクレジットカードの利用拡大は、業界にとって転換点の一つとなるはずだ。

そして、B2Bのデジタルサービスにキャッシュレス決済が含まれるようになると、その先にさらなるビジネスの広がりを描くことができるようになるだろう。デジタルサービスを通して顧客のお金やモノの動きのデータを得ることができれば、決済以外の新たな金融サービスも様々提供することができるようになるのだ。B2Bのフィンテック市場は成長の余地がまだまだ大きい。デジタルガレージでもあらゆる業界とともにいずれ大きなうねりとなる萌芽を育てているところだ。